- ビットコインとは何か、他の通貨との根本的な違い

- ビットコインのメリット・デメリット

- ビットコインを支える技術と安全性のポイント

- 具体的な使い道(決済・投資・資産防衛など)

- ビットコインの今後

ビットコインって聞くけど、正直よく分からないしちょっと怖い…

その感覚は普通です。仕組みとリスクが見えないから、不安になるだけなんですよ。

ビットコインはこれまで何度も「終わった」と言われながら、そのたびに最高値を更新し、いまでは機関投資家や一部の国までが資産の一部として組み入れ始めています。

ネットやSNSでは「儲かった・暴落した」といった派手な話題が目立ちますが、その裏側では、

インフレに強いデジタル資産として静かにポジションを高めているのが現在のビットコインです。

だからこそ、「なんとなく怖い」で終わらせず、

ビットコインの仕組みと注目されている理由を理解しておくことは、これからのチャンスを逃さないためにも大切です。

ビットコインとは何か?

ビットコインは、2009年に運用が始まった「インターネット上だけに存在するデジタル資産」であり、世界初の実用的な暗号資産(仮想通貨)として位置づけられています。

中央銀行や政府ではなく、世界中の参加者がネットワークを共同で運営する「分散型システム」である点が、従来の通貨や電子マネーと大きく異なります。

ビットコインのアイデアは、サトシ・ナカモトという匿名の人物(またはグループ)が2008年に公開した論文から生まれました。

その後、オープンソースとして世界中の開発者により改良されながら15年以上稼働し続けており、現在では時価総額が世界有数の金融資産クラスに成長しています。

そもそもビットコインって、普通のお金と何が違うの?

この疑問に答えるために、まずは法定通貨や電子マネーとの違いから整理します。

法定通貨・電子マネーとの違い

ビットコインの本質を理解するには、「誰が発行し、誰が管理し、どのように記録されるか」を比較すると分かりやすくなります。

- 発行主体:円やドルは中央銀行が発行するのに対し、ビットコインはあらかじめプログラムでルールが決められており、特定の発行者は存在しません。

- 管理方法:法定通貨や電子マネーは銀行・企業などの「中央サーバー」が記録を管理しますが、ビットコインは世界中のノード(参加コンピュータ)が同じ台帳を共有し、相互監視する仕組みです。

- 発行上限:ビットコインは発行上限が2,100万枚と決められており、理論上それ以上増えない設計になっています。

この「中央管理者がいない・上限が決まっている」という性質が、

インフレに弱い法定通貨と対照的であり、

「デジタルゴールド」として評価される理由のひとつです。

ビットコインの主なメリット

ビットコインには、送金のしやすさやインフレへの強さだけでなく、

「資産クラス」としての存在感が年々高まっているという特徴があります。

ここでは、その中でも初心者がまず押さえておきたい代表的なメリットを3つに絞って解説します。

1. 個人間で直接・国境を超えて送金できる

ビットコインは、銀行口座を介さずにアドレス同士で直接送金ができ、24時間365日利用可能です。

国際送金においても、中継銀行を挟まずに完結できるため、コストや時間を抑えやすい特徴があります。

2. インフレに対するヘッジになりうる

発行上限が決まっていることで供給が無制限に増えず、通貨価値が目減りしやすい法定通貨と性質が異なります。

世界的な金融緩和やインフレが意識された場面では、

金やビットコインなど希少資産への需要が高まる傾向が見られます。

世界共通の価値単位として使える

ビットコインは、個人投資家だけでなく一部の企業や機関投資家にも保有されるようになり、国際的な金融市場の一角を占める存在になっています。

2024年の現物ETF登場などにより、従来よりも幅広い投資家がアクセスしやすくなった点も大きな変化です。

投機対象というイメージから、新しい資産クラスとして扱われ始めたことが、ここ数年の大きな変化ですね。

ビットコインの主なデメリット・リスク

ビットコインには大きな成長ポテンシャルがある一方で、事前に理解しておくべき注意点もはっきり存在します。

ここでは、これから始める人ほど押さえておきたい代表的なデメリットを3つに分けて整理します。

1. 価格変動が比較的大きい

初期~中期の頃、伝統的な資産と比べれば値動きの大きい資産であり、短期間で大きく上下する可能性がありましたが、

一方で、直近数年は市場規模の拡大や機関投資家の参加により、過去のような極端なボラティリティはやや落ち着きつつあります。

2. 利用環境は国や地域によって差がある

ビットコイン決済対応店舗は世界的に増えていますが、日常的な買い物の多くをビットコインで完結できる国はまだ限られています。

日本では現状、決済というより「投資・資産保全での利用」が中心です。

3. セキュリティは「自分で守る」意識が必須

ビットコインのシステム自体は高い安全性を保っていますが、取引所のハッキングやフィッシング詐欺、秘密鍵の紛失といったリスクは常に存在します。

二段階認証や見覚えのないURLをクリックしないなど、最低限の対策を徹底しましょう。

⚠️必ず公式サイト:公式サイトやアプリからログインする

⚠️怪しいDM:LINEからのURLは踏まない

技術的な仕組み:3つの柱を押さえれば十分

ビットコインの仕組みは専門用語が多く難しく見えますが、「なぜ価値があるのか」「なぜ安全なのか」は、たった3つのポイントを押さえるだけでも大枠を理解できます。

最初は難しく聞こえるかも知れませんが、ビットコインを理解する為には必須の知識なので、何度も見直しましょう。

1. 発行上限と半減期

ビットコインは最終的な発行枚数が2,100万枚で固定されており、新規発行ペースは約4年ごとに半減する「半減期」で調整されています。

2024年には4回目の半減期が実施され、マイニング報酬がさらに減少したことで、新規供給量は一段と絞られています。

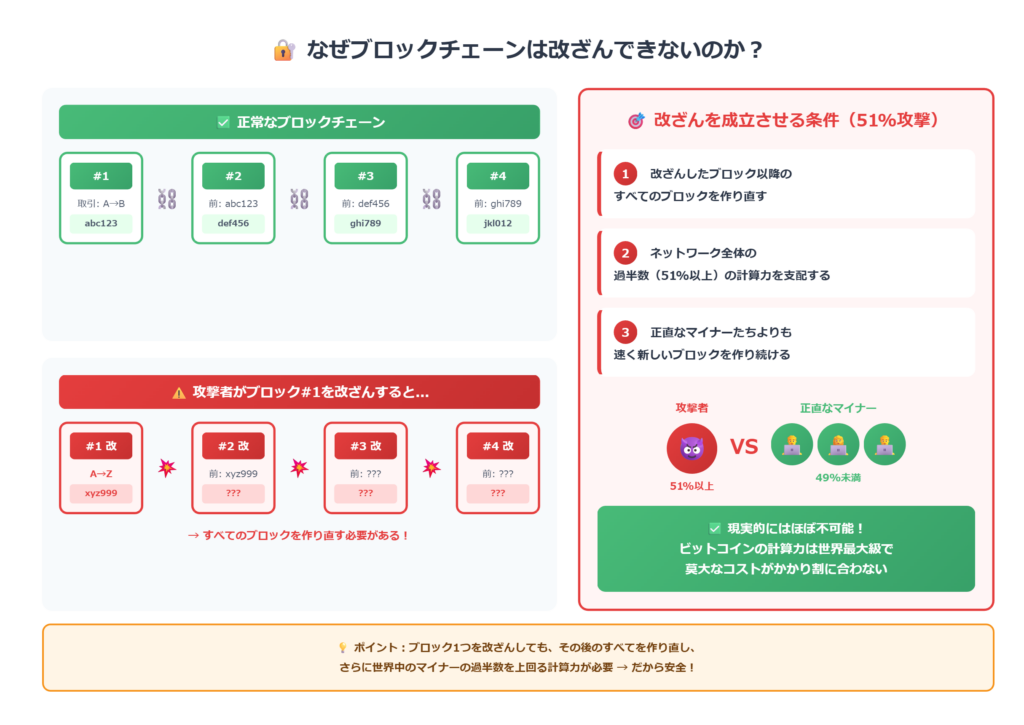

2. 分散管理(非中央集権)

ビットコインの取引記録は、世界中の多数のノードにコピーされ、それぞれが取引の正当性を検証することでネットワーク全体の整合性を保っています。

一部の参加者が不正なデータを書き込もうとしても、多数派の正当なチェーンが優先されるため、改ざんコストが極めて高くなる構造です。

3. ブロックチェーンとマイニング

取引は一定時間ごとに「ブロック」にまとめられ、それが鎖のようにつながったものがブロックチェーンです。

マイナーと呼ばれる参加者が計算競争を行い、新しいブロックを作成して報酬を受け取る仕組みによって、取引の承認と新規ビットコインの発行が同時に行われています。

ビットコインの具体的な使い道

- 法定通貨の信用が揺らいでいる国からの資産退避や家族への仕送り

- 海外取引先と小口決済を繰り返すBtoBビジネス

- 一部のオンラインショップ・旅行サービスでの支払い

オンチェーン送金(ブロックチェーンに直接記録する従来の方法)だけでなく、

「ライトニングネットワーク」と呼ばれる二層目の技術(ブロックチェーン外で高速処理する仕組み)を組み合わせることで、

少額・高速・低コストの決済も可能になりつつあります。

ビットコインの今後は?

ここ数年は、個人だけでなく「機関投資家・上場企業・一部の国」までが、ビットコインを資産の一部として組み入れる流れが強まっています。

もう個人投資家だけのものじゃなくて、大きな資金を運用する企業や国のお金も入ってきているんですね。

なかでも、自社の財務資産としてビットコインを長期保有する「ビットコイントレジャリー企業」が増え、余剰資金の一部をインフレヘッジや価値保存の目的でビットコインに振り向ける動きが広がっています。

- 企業の財務(ビットコイントレジャリー)

- 機関投資家のポートフォリオ

- 年金などの長期マネー → これらが少しずつビットコインにアクセスしやすくなっている

こうした動きは、短期の値動きに関係なく、ビットコインの長期的な需要の土台が年々厚くなっていることを意味します。

その結果、ビットコインは単なる投機対象ではなく、「デジタル版ゴールド」のような長期の価値保存資産として、今後も世界の個人・企業・国家のバランスシートにゆっくりと組み込まれていく可能性が高いと見られています。

初心者が投資を始める前に必ず確認したいポイント

ビットコインは少額から始められる一方で、事前に押さえておくべきポイントを知らずにスタートすると、思わぬ損失やトラブルにつながりかねません。

ここでは、これから口座開設・初回購入に進む前にチェックしておきたい、初心者向けの重要ポイントを4つに絞って紹介します。

1. 信頼できる国内取引所を選ぶ

口座開設をする際は、「安全性」と「使いやすさ」を基準に、次のポイントを必ずチェックしましょう。

- 金融庁に登録されている国内の暗号資産交換業者であること

- コールドウォレットや二段階認証など、セキュリティ対策が明確になっていること

- 取引手数料・入出金手数料などのコストがわかりやすく、割高でないこと

- スマホアプリの使いやすさ

2. 余剰資金・少額から“慣れる”ことが大事

最初から大きな金額を入れるのではなく、生活に影響のない余剰資金で少額からスタートし、値動きや自分の感情の揺れに慣れていくことが大切です。

少額で経験を積みながら、「どのくらいの変動までならストレスなく持ち続けられるか」を体感してから、必要に応じて投資額を少しずつ調整していきましょう。

とにかく小額から購入したいという方は、GMOコインやbitFlyerがおすすめです。

3. 積立(ドルコスト平均法)を活用

一括で大金を投入するのではなく、毎月一定額を自動積立することで、購入価格を平準化しやすくなります。

なお、「ビットコインの積立をしたい」という方は、手数料無料で完全自動の積立ができるBITPOINTがおすすめです。

4. セキュリティ対策

- 二段階認証の必須設定

- パスワード管理ツールの利用

- まとまった額はハードウェアウォレットで保管する検討

まとめ

ビットコインは、発行上限が決まった希少なデジタル資産として「デジタル版のゴールド」という位置づけが強まり、すでに個人投資家だけでなく機関投資家や一部の国の準備資産にも組み入れが進んでいます。

こうした長期的な価値保存資産としての役割が広がっているからこそ、将来の選択肢を増やす意味でも、金融庁登録の仮想通貨取引所で無料口座を開設し、数千円の少額から実際の値動きと自分の許容範囲を確かめてみるのがおすすめです。

よくある質問(FAQ)

- Qビットコインにはなぜ価値があるのですか?

- A

供給量の上限、ブロックチェーン技術による改ざんの困難さ、世界的な需要、国境を越えて使える実用性など、いくつかの要素が組み合わさって市場が価値を認めているためです。

- Q暴落が怖いのですが…

- A

暴落や急騰を完全に予測することはできないため、「少額・長期・分散・積立」という4つのキーワードを守ることが現実的な対策になります。

「儲けること」より「生き残ること」を最優先に考えるのが、暗号資産投資との上手な付き合い方です。